COMUNICADO CONFEDERACIÓN EMPRESARIAL COMUNITAT VALENCIANA

Ha sido publicado en el BOP de hoy el Anuncio del Excelentísimo Ayuntamiento de València sobre extracto del acuerdo de 5 de febrero 2021, de la Junta de Gobierno Local, modificado por resolución de Alcaldía número Z-18 de fecha 10 de febrero de 2021, por el que se aprueba la convocatoria de subvenciones para la convocatoria Ayudas Paréntesis. BDNS Identificador 547963.

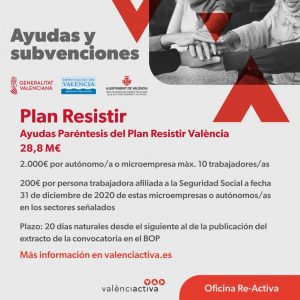

El objeto de la presente convocatoria es acometer actuaciones encaminadas a paliar las consecuencias de la pandemia sobre los sectores productivos relacionados en el Anexo I del Decreto-ley 1/2021, de 22 de enero de 2021 del Consell, por el que se aprueba el Plan Resistir que incluye Ayudas Paréntesis en cada municipio para los sectores que se determinan en el Anexo I de esta convocatoria. Estas ayudas se dirigen a cubrir los gastos corrientes de la actividad realizada por las personas trabajadoras autónomas y las microempresas con un máximo de 10 personas trabajadoras.

Cuantía de La Subvención.

- Una cantidad fija de 2.000€ por cada autónomo/a o microempresa con un máximo de 10 personas trabajadoras en los sectores identificados en el Anexo I de esta convocatoria.

- Una cantidad fija de 200€ por persona trabajadora afiliada a la Seguridad Social a fecha 31 de diciembre de 2020 de dichas microempresas o autónomos en los sectores identificados en el Anexo I de esta convocatoria.

Gastos Subvencionables

Los gastos corrientes pagados en el periodo comprendido entre el 1 de abril de 2020 y la fecha de presentación de la solicitud de subvención. Se consideran gastos corrientes subvencionables en esta convocatoria los que se determinan en el Anexo II de esta convocatoria.

Personas Entidades Beneficiarias

Son beneficiarias de estas ayudas, las personas autónomas o microempresas con un máximo de 10 personas trabajadoras en los sectores identificados en el Anexo I de esta convocatoria, que ejerzan la actividad en el término municipal València.

Podrá presentarse un máximo de una solicitud por persona física o jurídica o entidad. En caso de presentarse más de una solicitud, solo se tendrá en cuenta la primera presentada teniendo en cuenta la fecha y hora de su presentación por Registro General de Entrada en el Ayuntamiento.

Requisitos:

Podrán acogerse a esta subvención, tanto las personas físicas o jurídicas, como las comunidades de bienes, sociedades civiles u otras entidades económicas sin personalidad jurídica, legalmente constituidas y que lleven a cabo las actividades empresariales o profesionales que motivan la concesión de las subvenciones, y cumplan los siguientes requisitos:

- a) Que la actividad económica sea desarrollada por una persona autónoma o una microempresa con un máximo de 10 personas trabajadoras.

- b) Estar dado de alta en alguna de las actividades (IAE) de los sectores identificados en el Anexo I de esta convocatoria, con fecha anterior a la publicación en el BOP de la misma.

- c) Que la actividad se ejerza en el término municipal de València. En caso de no tener local afecto a la actividad, el domicilio fiscal debe encontrarse en el término municipal de València con fecha anterior al día 1 del mes en que se presente la solicitud.

Acreditar mediante su presentación, el pago de facturas por importe de 2.000€, impuestos no subvencionables excluidos, cuya fecha de desembolso esté comprendida entre abril de 2020 y la fecha de presentación de la solicitud. Las facturas deben corresponder a gastos corrientes de la actividad para la que se solicita subvención.

En caso de comunidades de bienes, sociedades civiles u otras entidades económicas sin personalidad jurídica debe nombrarse una persona representante apoderada, con poderes bastantes para cumplir las obligaciones que corresponden a la agrupación o comunidad de bienes. Asimismo, y en los términos previstos en el artículo 11.3 LGS, la agrupación o comunidad de bienes no podrá disolverse hasta que trascurra el plazo de prescripción a que hacen referencia los artículos 39 y 65 LGS.

Conforme al artículo 13.2 de la Ley 38/2003, de 17 de noviembre General de Subvenciones se exime a los solicitantes de estas ayudas de estar al corriente en sus obligaciones tributarias y ante la seguridad social y de ser deudores por reintegro ante la Administración.

Plazo y Forma de Presentación de Solicitudes

Plazo de presentación de solicitudes: 20 días naturales desde el siguiente al de la publicación del extracto de la convocatoria en el BOP.

La presentación de las solicitudes se efectuará realizando dos trámites:

Primer trámite: Cumplimentar formulario de preinscripción en: https://www.valencia.es/apps/resistir2021

Segundo trámite: Presentar la solicitud normalizada en los diferentes Registros de Entrada del Ayuntamiento de València, sin perjuicio de poder presentarlas en los demás lugares

previstos en el artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Asimismo, podrá realizarse la presentación telemática de las mismas a través de la Sede Electrónica del Ayuntamiento de València <https://sede.valencia.es/sede/>, en el apartado de “trámites”, seleccionar materias y dentro de estas, seleccionar “actividad económica, empleo y consumo”. Para ello, la persona solicitante deberá disponer de firma electrónica avanzada con un certificado reconocido para la ciudadanía -personas físicas- admitido por la sede electrónica del Ayuntamiento de València.

El modelo de solicitud normalizado para la obtención de las subvenciones reguladas en la presente convocatoria estará disponible en la web municipal valencia.es

Para una mayor información se adjunta texto de la convocatoria.

Convocatoria_ayudas_parentesis

DOGV 26-01-2021 Decreto-ley 1_2021